15

|

股权激励工具纷繁复杂,各有长处,也各有短板,对于企业而言,如何选择最适合企业的股权激励工具,是股权激励成功的第一步。

1、股权激励工具的特点及优劣势

从工具的特点来看 ,八大股权激励工具能划分为以下三种类型,各类型工具各有优劣:

(1)实股类工具:如限制性股权激励;优势是激励对象的收益可以在短期内得到兑现,通过出资加大了激励对象的珍惜性,更加有利于调动员工的积极性,不足是会在一定程度稀释原有股东的控制权,给激励对象带来较大的购股资金压力;对企业和激励对象双方存在一定的风险;

(2)虚股类激励:如分红权、增值权、虚拟股权等;优势是不影响公司的总资本与股本结构,股东的控制权不会受到影响,因此更加灵活也便于管理;劣势是偏向奖金激励,激励对象产生较强的分红意愿,对公司现金流造成压力,激励对象可能更加注重短期收益,企业和激励对象之间的经营风险和收益不对称。

(3)期股类激励:如期股、期权等;优势是公司的增值与企业效益相关联,引导激励对象更加关注中长期收益,不必一次性支付购股资金,降低了出资压力劣势是激励对象难以在短期内实现收益,存在激励力度不足的问题。

2、股权激励工具选择模型

1)基于企业发展阶段的工具选择

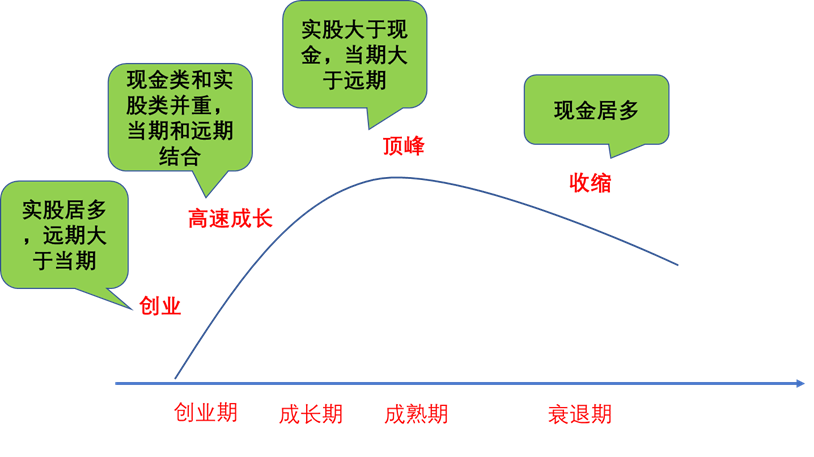

在不同的发展阶段,企业选择股权激励工具的导向呈现出明显的差异:

初期创业阶段:选择原则是原则是远期大于当期;企业以吸引核心人才加盟为主,给股权要人少量大,一般建议对最核心的人才直接采用实股,对次核心人才采取期股、虚拟股权等方式;

高速成长阶段:选择原则是当期与远期结合,组合激励;快速成长的阶段,实股越来越值钱,企业对优秀人才的需求量大大增加,但是业绩目标不好预测,股权激励偏向虚拟股权、限制性股票等工具结合的形式;

成熟期:选择原则当期大于远期;成熟阶段,各项制度、激励体系逐渐完善,股权激励以超额业绩转股、限制性股权等方式,有效激励人才继续创造业绩,激励预留人并重;

收缩期:选择原则是加大现金力度,企业发展到后期,以当期的分红激励为主,对能够继续创造业绩的人员给予直接收益。

股权激励工具选取模型:

2)基于企业性质的工具选择

从企业性质和上市阶段,企业可划分为民营非上市企业、国有非上市企业、各类上市及准上市企业,不同性质的企业,选择激励工具方向也不同。

民营非上市企业:股权激励定价较困难,在选择激励工具时,针对极其核心的人才可考虑采用注册实股、期股、限制性股权等激励工具;针对次核心人员可选择虚拟股权、超额利润分享,结合转股计划,以业绩换股权。

国有非上市企业:股东包含国有机构,股权处理存在流程和政策上的各种不便利,在股权激励工具选择时,建议采用分红权、超额业绩分享、增值权等不动用实际股权的,偏现金激励的工具,可以获得较高的方案批复率;

各类上市及准上市企业:这类企业实施股权激励需符合国家法律法规的相关规定,证监会、国资委出台的各类股权激励指导办法中明确规定了上市公司有期权、限制性股票为主,股票增值权为辅的激励工具可选,在实践中,这几种方式可单独使用,也可组合使用。

3)工具选择的其他影响因素

公司的财务情况、远期战略规划、股东对实施股权的意愿度、激励对象对股权激励的认知与意愿度、团队的稳定性、公司现行的薪酬激励管理水平等,都会影响企业对激励工具的选择。

根据调研,国内大部分企业目前采取的股权激励工具仍相对单一,而从企业发展阶段的差异、激励对象的差异等方面考虑,在实践中我们发现工具的组合使用更符合企业需求;自2015年起,上市公司中“限制性股权+期权”的复合型模型的使用率逐步上升,2016年首次超过15%,到17年突破30%,目前这个数据还在加大。

3、案例-激励工具的组合运用

股权激励工具的组合使用,可以指在同一个企业内部采用多个激励工具,也可以指针对同一个激励对象采用多个激励工具。

例:“虚拟股权+期权”组合

我们服务过一家北京的科技型企业,黄总是公司从业内引入的高级职业经理人,入职刚满1年的时间,但是已经给公司带来了快速的业绩提升。

公司在2014年公司实施股权激励,公司免费授予高管黄总5%虚拟股权,合计50万股,公司当年每股净资产为2元/股,黄总可享受每年5%的分红权。

为了加强双方的绑定,同时也提供双方互相磨合的时间,公司与黄总约定,每年虚拟股权分红的部分,其中50%以现金的形式发放给黄总,另外50%留存在企业,用于未来黄总购买公司实际股权所用。

到2018年,公司每股净资产上升到5元每股,经过了4年的磨合,公司和黄总之间已经培养出了足够的信任和默契,按照约定黄总仍可以2014年每股净资产2元的价格购买公司的实际股权。

黄总以2014-2018年期间留存的虚拟股权分红加上部分个人存款,总共同出资100万元购买了公司5%的股权,此部分股权在2018年已经价值250万元,黄总成为了公司核心股东之一,通过虚拟股权与期权模式的结合,公司和黄总互相实现了价值的最大化,实现了公司和个人的共同发展。

企业的情况各有不同,激励对象的特性也有差异,如何在不同的情况下针对合适的人选择合适的激励工具,是股权激励操盘手们的必备技能,对于股权激励工具的选择方法,以及如何实现工具组合的办法可以参考链接中的股权激励课程。 |